家を建てる際に契約するお金の中に、保険費用があります。その中でも特に身近なものが火災保険と地震保険です。

この2つはセットで説明されますが、その違いがいまいちピンとこない方もいらっしゃるのではないでしょうか?

もしもの災害に備えるために、とても大事な保険ですが、実は災害時以外にも活用できる保険です。

今回は、そんな火災保険と地震保険についてどんなものかを説明し、

- 違い

- 必要性

を、分かりやすく難しい話は極力省き、解説します。

火災保険とは?

火災という名前ですが、火災以外にも自然災害などで家や家財の損害を補償してくれる保険です。

ただ、どこまで補償してくれるかは、各保険会社のもつ商品や契約プランによって異なります。

地震保険とは?

地震や津波、噴火といった自然災害で起こる二次災害に対応したのが、地震保険です。

ですが、地震保険単独での加入は不可能で、必ず火災保険とセットでの加入が絶対条件となります。

火災保険と地震保険の違いは?

- 補償内容

- 火災保険は内容が異なる

- 地震保険の補償内容は一律

- 火災保険のみ単独で契約できるが、地震保険のみを契約することは不可

一言でいうと・・・、違いは補償内容です。

ただし火災保険の場合は、対象や補償内容は、各保険会社のもつ商品や契約プランによって異なりますが、地震保険の場合はどの保険会社でも補償内容は一律で内容も一緒となります。

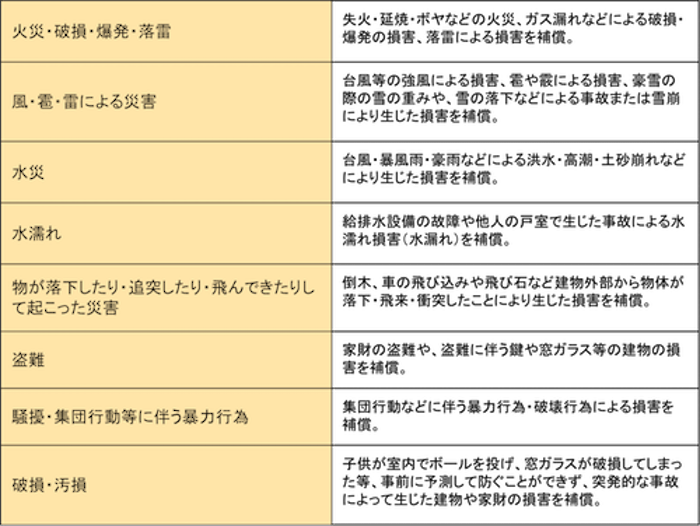

では火災保険の場合、契約プランによって異なるとは、どんな補償内容に差異があるのか例を挙げてみます。

火災保険の補償内容

火災や自然災害以外にも、故障による損害や突然の事故等にも対応可能というのが火災保険の最大の特徴です。

また、保険内容によっては、家にある家財(電化製品・衣類・家具の他、駐車場や外壁・物置など)も補償してくれるプランがあります。

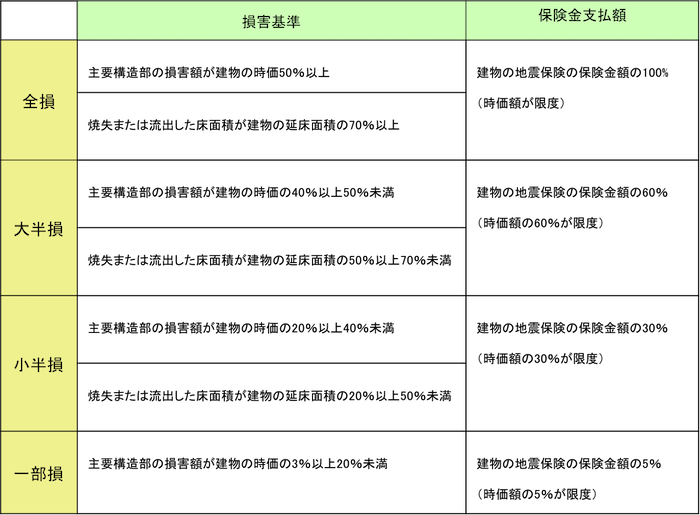

地震保険の補償内容

先ほども述べた通り、火災保険と異なり、地震保険はどの会社・プランでも補償内容は同じですが、損壊具合によって認定度が異なり支払額は異なってきます。

ようするに自宅で火災や災害が起こって家に住めなくなった場合に、火災保険だけで支払われない部分をカバーできるのが、地震保険というわけです。

火災保険・地震保険は必要か?

必要性を考える上で

- 貯蓄額

- 過去の災害リスク

- 戸建かマンションか

なども関係しますが・・・

火災保険や地震保険に加入していなければ、もしもの時、損害による補償費用は全て自己負担となります。

ですが、保険にさえ入っていれば、全額自己負担はまぬがれることが出来ます。

貯蓄が十分にあり、自己負担で修繕等可能であるならば、火災保険・地震保険に入らずとも家を直すことは可能でしょうが、多くの方は貯蓄額が少ないため火災保険のみ、あるいはセットで加入することをオススメします。

近年自然災害が身近になっている日本において、地震による建物や家財の損害の補償を受けられる保険は、地震保険しかありません(一部の少額短期保険を除く)。

もちろん保険に入りたくても入れなず災害に見舞われた方を支援する、被災者生活再建支援制度というものがありますが、最大300万円までしか支払われないので、これで全てをまかなうことはできません。

自分が住んでいる地域ではありえない、自分だけは関係ないと思わず、自然災害はいつ起こるか分からない問題です。住んでいる地域の情報(過去の災害情報等)を十分に考慮して、末永く楽しく生活するためにはを第一に考えて契約する保険の内容は吟味する必要があります。

※同時に地域のハザードマップを確認しておくこともオススメします。

最後に、火災や災害等以外でよく耳にするのが、火災保険の補償対象である破損に関して。

- 子供が暴れてテレビを倒した

- 脚立を倒して壁に凹みが生じた

- ボールを投げて窓ガラスが割れた

全て日常生活の中にある事故です。自然災害以上に頻繁に起こりうる、これらの問題も火災保険の補償対象内であるため、身近に利用される方が多いのも現状です。

その他、家を建てた後にかかるお金については、過去ブログで説明しています。

戸建て維持費の平均は?年間いくらかかる?

ただいまぁが行き交う家づくり I’m home!(アイムホーム)

疑問・質問等ありましたら、お気軽にお問い合わせ下さい。

より良い家づくりのために、全力でサポートいたします。

当社では家づくりで一番重要な「お金」について学ぶ機会を定期的に開催しています。

詳しい情報は ブログへ

資料請求・お問い合わせは こちら